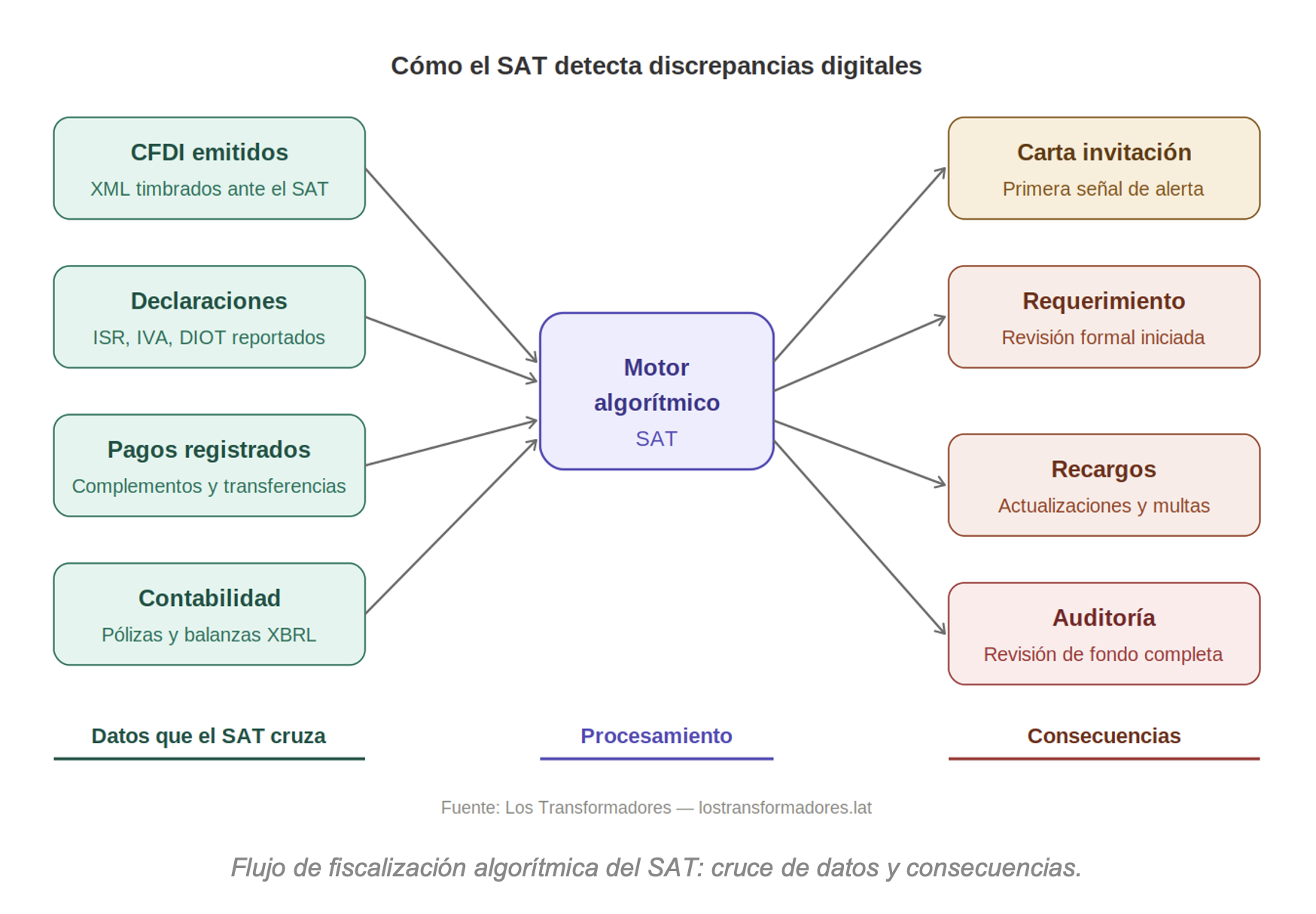

Hay una frase que resume el cambio más profundo que ha vivido la fiscalización SAT en los últimos años, el SAT ya no espera que le expliques, primero compara.

Antes de que llegue cualquier auditor a tu empresa, antes de que recibas una carta invitación, antes incluso de que alguien haya leído tu declaración, un sistema ya analizó tus datos. Cruzó lo que timbraste con lo que declaraste, comparó lo que declaraste con lo que pagaste, y detectó si algo no cuadra.

Ese es el nuevo punto de partida del cumplimiento fiscal en México. Y entenderlo no es opcional.

La fiscalización SAT ya es algorítmica

Durante décadas, el riesgo fiscal se concentraba en la interpretación: ¿esta operación tiene sustancia? ¿Esta deducción es procedente? ¿Este régimen aplica? Esas preguntas siguen siendo válidas, pero hoy muchas revisiones ni siquiera llegan a ese nivel de análisis porque se detienen antes, en una capa mucho más básica: ¿tus datos son consistentes entre sí?

El SAT (https://www.sat.gob.mx) opera hoy con un repositorio digital enorme. Tiene tus CFDI emitidos y recibidos, tus declaraciones de ISR e IVA, tus complementos de pago, tu DIOT, tu contabilidad electrónica. Y tiene herramientas para cruzar todo eso de forma automática.

El resultado es que el primer filtro de fiscalización ya no es humano. Es algorítmico. Detecta discrepancias, genera señales y activa consecuencias, muchas veces sin que ningún funcionario haya leído un solo papel de trabajo tuyo.

El riesgo que se crea con un clic

Uno de los ejemplos más claros de esta nueva realidad es el uso del método de pago PUE (pago en una sola exhibición) en facturas donde el dinero no se ha recibido.

Para el sistema del SAT, un XML timbrado como PUE es una señal inequívoca: ese ingreso ya fue cobrado. El impuesto es exigible. Si tu contabilidad o tu administración interna reconocen una realidad diferente (porque el flujo no ocurrió en ese momento o en ese mes) ya existe una fractura entre el dato fiscal y el dato real.

Y en esa fractura, el contribuyente llega en desventaja. El sistema ya recibió la señal. La emitiste tú.

En el entorno digital actual, emitir mal no es un error administrativo. Es alimentar al sistema con una versión de la realidad que después será muy difícil corregir.

Las cancelaciones que nadie monitorea

Otro riesgo silencioso, y quizás más grave por lo invisible que resulta, son las cancelaciones extemporáneas de comprobantes.

Sucede con más frecuencia de lo que se reconoce, un proveedor cancela en 2025 un folio que emitió en 2023, que ya fue utilizado para deducir ISR y acreditar IVA. El UUID cambia de estatus en el portal del SAT. Esa deducción y ese acreditamiento que parecían sólidos quedan sin soporte documental.

Lo más delicado es que la mayoría de las empresas no tienen mecanismos para detectar ese cambio. Su sistema administrativo no les avisa. Su contador no lo revisa de forma rutinaria. Se enteran cuando la consecuencia ya llegó un requerimiento, una observación, un recargo.

Operar sin conciliación permanente con el repositorio del SAT significa trabajar con una fotografía interna que puede ya no coincidir con la fotografía oficial de la autoridad.

El cumplimiento que falta en muchas empresas

Registrar bien las pólizas sigue siendo importante. Identificar correctamente la naturaleza de las operaciones sigue siendo importante. Cumplir con las obligaciones periódicas sigue siendo importante.

Pero hoy el cumplimiento real exige algo adicional que pocas organizaciones tienen sistematizado, capacidad de conciliación digital.

Eso significa:

- Validar constantemente que los CFDI emitidos y recibidos sigan vigentes en el portal del SAT.

- Confirmar que sus atributos fiscales reflejen la realidad de la operación.

- Vigilar lo que terceros hacen con tus comprobantes.

- Asegurar que lo que vive en la contabilidad coincida con lo que ve la autoridad.

Tres preguntas que toda empresa debería hacerse hoy

Antes de cerrar este artículo, responde honestamente:

¿Sabemos si todos nuestros CFDI recibidos siguen vigentes en el SAT?

No el mes pasado. Esta semana.

¿Tenemos un proceso para detectar cuando un proveedor cancela un folio que ya usamos para deducir o acreditar?

No como excepción. Como rutina.

¿Nuestra contabilidad y nuestras declaraciones cuentan la misma historia que nuestros XML?

No en teoría. En los datos reales.

Si alguna de estas preguntas genera duda, ahí está el riesgo.

Reflexión final

La nueva fiscalización no premia a quien mejor explica después. Premia a quien mejor cuida la integridad de su información desde el inicio.

El contador y el fiscalista de hoy necesitan una visión que combine técnica contable, control operativo y lectura digital del cumplimiento. Porque el riesgo ya no solo está en una mala interpretación jurídica. También está en un XML mal emitido, en una cancelación no detectada o en una discrepancia que un algoritmo encuentra antes que cualquier profesional.

Ignorar esa realidad es ver la fiscalización con lentes del pasado. Y en el entorno actual, eso puede salir muy caro.

¿Tienes un proceso de conciliación digital activo en tu empresa? Cuéntanos en los comentarios o escríbenos a través de nuestras redes. En Los Transformadores seguimos explorando estas intersecciones entre fiscalidad, operación y tecnología.